Kontrata për qira të banesave sociale që s’janë në pronësi të komunës, mijëra euro për 11 persona të aranzhuar kinse në një projekt – Gjetjet e ZKA-së për Fushë-Kosovën

Zyra e Auditorit të Kosovës në vazhdimësi ka publikuar të dhënat e gjetjeve për institucionet përkatëse në Kosovë. Këtë herë Auditori publikoi edhe gjetjet në kuadër të Komunës së Fushë-Kosovës e drejtuar nga Valon Prebreza. Mangësi në evidentimin, regjistrimin dhe menaxhimin e pasurive jofinanciare. Gjatë auditimit të menaxhimit të pasurive janë evidentuar mangësi dhe pasaktësi…

Lajme

Zyra e Auditorit të Kosovës në vazhdimësi ka publikuar të dhënat e gjetjeve për institucionet përkatëse në Kosovë.

Këtë herë Auditori publikoi edhe gjetjet në kuadër të Komunës së Fushë-Kosovës e drejtuar nga Valon Prebreza.

Mangësi në evidentimin, regjistrimin dhe menaxhimin e pasurive jofinanciare.

Gjatë auditimit të menaxhimit të pasurive janë evidentuar mangësi dhe pasaktësi në regjistrimin dhe evidentimin e pasurive si në vijim:

Në 18 raste, në vlerë prej 3,763, 912 pronat/tokat ishin regjistruar në mënyrë jo të saktë në regjistrin e pasurive, përkatësisht prona me numër të njëjtë kadastral ishin regjistruar dy herë, duke shkaktuar mbivlerësim të pasurive për këtë vlerë;

Në gjashtë raste në regjistrin e pasurive ishin evidenuar prona/toka për të cilat Komuna nuk po se donte dokumentacion të plotë mbështetës, përfshirë certifikatat nga regjistri kadastral apo dëshmi tjera relevante mbi statusin e pronësisë dhe të drejtën e shfrytëzimit të tyre;Tri pagesa të investimeve kapitale, në vlerë prej 206,707 euro nuk ishin regjistruar në regjistrin e pasurive si investime në vijim, duke shkaktuar nënvlerësim të pasurive për këtë vlerë;

Pasuri në përdorim , në vlerë prej 1,175,736 euro nuk ishin zhvlerësuar, duke ndikuar në mbivlerësim të pasurive për efektin e pazbatuar të zhvlerësimit në vlerë prej 50,491 euro.

Në tre raste kemi evidentuar gabime për regjistrimin e vlerës së pasurive, të cilat kanë shkaktuar mbivlerësim të pasurive për 2,005,352 euro si dhe objekti i komunës i pranuar si donacion, nuk ishte regjistruar në regjistrin e pasurive, i njëjti nuk ishte vlerësuar nga komisioni për vlerësimin e pasurive jo financiare.

-Keq klasifikimi i shpenzimeve në kategoritë ekonomike

Sipas Auditorit në Komunën e Fushë-Kosovës janë identifikuar keq klasifikime në vlerë totale 2,072,136 euro.

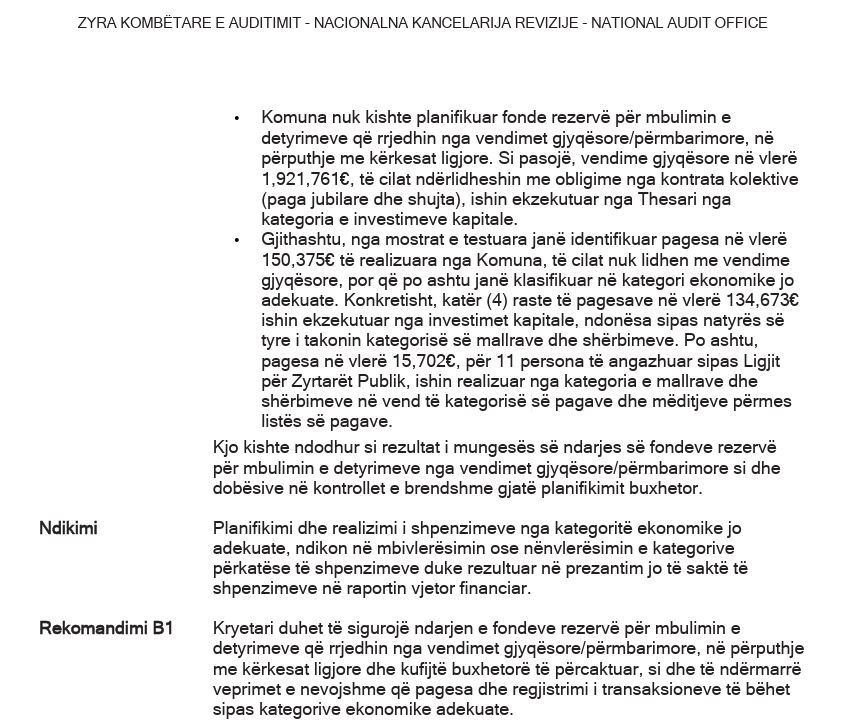

Siç saktësohet Komuna nuk kishte planifikuar fonde rezervë për mbulimin e detyrimeve që rrjedhin nga vendimet gjyqësorë/përmbarimore, në përputhje me kërkesat ligjore.

Si pasojë, vendimet gjyqësorë në vlerë 1,921,761 euro, të cilat ndërlidheshin me obligime nga kontrata kolektive (paga jubilare dhe shujta) ishin ekzekutuar nga Thesari nga kategoria e investimeve kapitale.

Po ashtu janë identifikuar pagesa në vlerë 150,375 euro të realizuara nga Komuna, të cilat nuk lidhen me vendime gjyqësorë, por që po ashtu janë klasifikuar në kategori ekonomike jo adekuate.

Katër raste të pagesave në vlerë 134,673 euro ishin ekzekutuar nga investimet kapitale, ndonëse sipas natyrës së tyre i takonin kategorisë së mallrave dhe shërbimeve. Pagesa në vlerë 15,702 euro për 11 persona të angazhuar sipas Ligji për Zyrtarët Publik, ishin realizuar nga kategoria e mallrave dhe shërbimeve në vend të kategorisë për paga dhe mëditje sipas listës së pagave.

Një gjetje tjetër lidhet me nënvlerësimin e llogarive të arkëtueshme nga moszbatimi i plotë i kushteve kontraktuale.

Sipas gjetjeve, Komuna kishte nënvlerësuar llogaritë e arkëtueshme për vitin 2025 në vlerë prej rreth 27,256 euro pasi në pasqyrat financiare kishte raportuar vetëm 5,986 euro ndërsa sipas dokumentacionit mbështetës dhe kushteve të Kontratës Publike Kornizë, “Ofrimi i shërbimeve për bllokimin dhe zhvendosjen e automjeteve me merimangë” , vlera e llogarive të arkëtueshme që duhej të raportohej ishte rreth 33,242 euro.

-Mospërputhje në menaxhimin dhe verifikimin e stafit të angazhuar në kontratën e shërbimeve

Nga krahasimi i listës së stafit të dorëzuar nga operatori ekonomik para nënshkrimit të kontratës, e cila përmbante 136 punëtorë, me evidencat e përdorura gjatë zbatimit të kontratës, është konstatuar se stafi i angazhuar nuk përputhej me stafin e deklaruar dhe të vlerësuar gjatë procesit të tenderimit.

Kjo kishte ndodhur për shkak të mungesës së kontrolleve dhe verifikimeve të mjaftueshme nga menaxheri i kontratës lidhur me përputhshmërinë e stafit të angazhuar me listën e stafit të deklaruar në ofertë dhe kontratë.

-Angazhimi i stafit dhe ekspertëve për kryerjen e detyrave të rregullta në kundërshtim me kërkesat ligjore

Gjatë auditimit është vërejtur se komuna kishte përdorur forma alternative të angazhimit për mbulimin e nevojave të rregullta operative dhe organizative, përmes projekteve dhe marrëveshjeve për shërbime të veçanta, të cilat nuk ishin në përputhje me natyrën dhe qëllimin e paraparë për këto forma të angazhimit.

Gjatë vitit 2025, komuna angazhoi 11 punëtorë për periudhën tre vjeçare, në projektin “Forcimi i kapaciteteve të Administratës Komunale”. Nga shqyrtimi i dokumentacionit është vërejtur se pozitat e aranzhuara, përfshirë zyrtarët administrativë ligjorë, inspektorë dhe zyrtarë teknikë, kryenin detyra të rregullta organizative dhe funksionale të komunës e jo aktivitete të ndërlidhura me një projekt specifik dhe të përkohshëm.

Komuna kishte zhvilluar procedura për aranzhimin e tre ekspertëve me marrëveshje për shërbime të veçanta, të cilët kishin kryer detyra me natyrë të rregullt operative dhe jo shërbime specifike profesionale, siç kërkohet për këtë lloj aranzhimi. Po ashtu nga shqyrtimi i kontratave dhe raporteve të punës është vërejtur se detyrat dhe përgjegjësitë e tyre nuk ishin specifikuar qartë.

Për më tepër, në njoftimin për kontratë ishte përdorur kriteri “çmimi më i ulët” në kundërshtim me kërkesat e rregullores për Prokurim Publik.

-Lidhja e kontratave për prona që nuk ishin në pronësi të komunës.

Gjatë testimi të mostrave të kontratave për shfrytëzim me qira të banesave sociale, kemi identifikuar se Komuna kishte evidentuar llogari të arkëtueshme në vlerë prej 175, 675 euro për pronat të cilat, sipas dokumentacionit pasi që të njëjtat ishin pronë e AKP-së dhe ishin privatizuar që nga vit 2006.

Megjithatë, në gjashtë rastet e testuara, është vërejtur se Komuna ndër vite kishte lidhur kontrata për shfrytëzim me qira të këtyre banesave dhe kishte vazhduar administrimin e tyre, përkundër faktit se ato nuk ishin të regjistruara si pronë komunale.

Si rezultat, Komuna kishte krijuar marrëdhënie kontraktuale dhe kishte evidentuar llogari të arkëtueshme për prona për të cilat nuk kishte bazë të mjaftueshme juridike për dhënie në shfrytëzim.

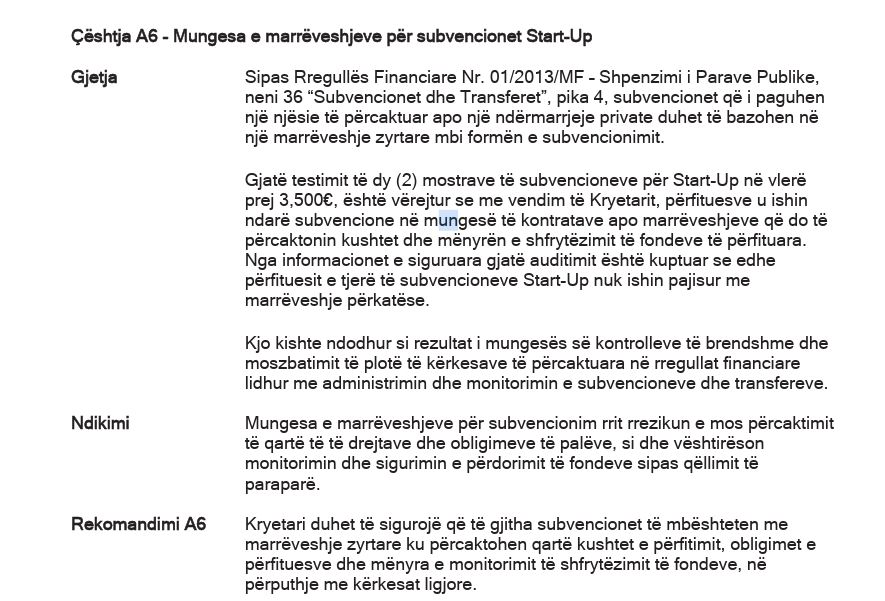

-Mungesa e marrëveshjeve për subvencionet Start-up.

Auditori njofton se gjatë testimit të dy mostrave të këtyre subvencioneve në vlerë prej 3, 500 euro është vërejtur se me vendim të Kryetarit, përfituesve u ishin ndarë subvencione në mungesë të kontratave apo marrëveshjeve që do të përcaktonin kushtet dhe mënyrën e shfrytëzimit të fondeve të përfituara.

-Mosrealizimi i inspektimit të pronave të paluajtshme në përputhje me kërkesat

Gjatë vitit 2025, Komuna nuk kishte realizuar asnjë inspektim (verifikim ) të pronave të paluajtshme duk mos përmbushur kështu kërkesën ligjore për inspektim të së paku 20% të pronave të regjistruara brenda territorit të saj.

Ndryshe në Komunën e Fushë-Kosovës buxheti final për paga e mëditje ishte 9,242,746 euro derisa gjatë vitit ishte shpenzuar pothuajse i tërë buxheti apo 9,242,047 euro. Numri i të punësuarve në fund të vitit ishte 1,065 ndërsa numri i planifikuar sipas buxhetit ishte 1,040./Lajmi.net/