Ndryshohen shkallët e tatimit për të ardhurat personale

Administrata Tatimore e Kosovës ka njoftuar për ndryshimin e shkallëve të tatimit për të ardhurat personale. “Administrata Tatimore e Kosovës ju njofton se më datën 23 gusht 2024 është publikuar në Gazetën Zyrtare Ligji Nr. 08/L-142 për ndryshimin dhe plotësimin e ligjeve që përcaktojnë shumën e beneficionit në lartësi të pagës minimale, procedurat e caktimit…

Lajme

Administrata Tatimore e Kosovës ka njoftuar për ndryshimin e shkallëve të tatimit për të ardhurat personale.

“Administrata Tatimore e Kosovës ju njofton se më datën 23 gusht 2024 është publikuar në Gazetën Zyrtare Ligji Nr. 08/L-142 për ndryshimin dhe plotësimin e ligjeve që përcaktojnë shumën e beneficionit në lartësi të pagës minimale, procedurat e caktimit të pagës minimale dhe shkallët tatimore në të ardhurat personale vjetore”, thuhet në njoftimin e ATK-së.

Ata kanë njoftuar se ky ligj ka hyrë në fuqi nga 23 gushti i këtij viti, duke treguar më konkretisht për ndryshimet që kanë ndodhur.

“Ky Ligj hyri në fuqi në ditën e publikimit, që do të thotë hyri në fuqi dhe filloj të zbatohet nga data 23 gusht 2024. Me hyrjen në fuqi të Ligjit Nr. 08/L-142, me nenin 5 ndryshohen shkallët tatimore të cilat janë të përcaktuara në nenin 6 të Ligjit Nr. 05/L-028 për Tatim në të Ardhurat Personale”.

“Më konkretisht, sipas nenit 5 të Ligjit Nr. 08/L-142 bëhet ndryshimi dhe plotësimi i Ligjit Nr. 05/L-028 për Tatim në të Ardhurat Personale, si në vijim, citojmë:

Neni 5

Ndryshimi dhe plotësimi i Ligjit Nr. 05/L -028 për Tatimin në të Ardhurat Personale

Neni 6 i Ligjit Nr. 05/L-028 për Tatimin në të Ardhurat Personale, ndryshohet si në vijim:

Neni 6 – Shkallët e tatimit

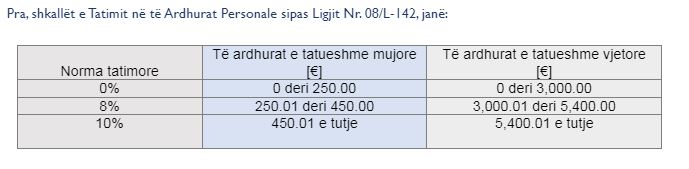

1.Tatimi në të ardhura personale vjetore, ngarkohet sipas shkallëve në vijim:

1.1 Për të ardhurat e tatueshme deri në tremijë euro (3.000 €), duke përfshirë edhe shumën tremijë euro (3.000 €), zero për qind (0%);

1.2. Për të ardhurat e tatueshme mbi tremijë euro (3.000 €), deri në pesëmijë e katërqind (5.400 €), duke përfshirë edhe shumën pesëmijë e katërqind (5,400 €), tetë për qind (8%) të shumës mbi tremijë euro (3.000 €); dhe

1.3. Për të ardhurat e tatueshme mbi pesëmijë e katërqind (5,400 €), njëqind e nëntëdhjetë e dy euro (192 €) plus dhjetë për qind (10%) të shumës mbi pesëmijë e katërqind (5,400 €).”